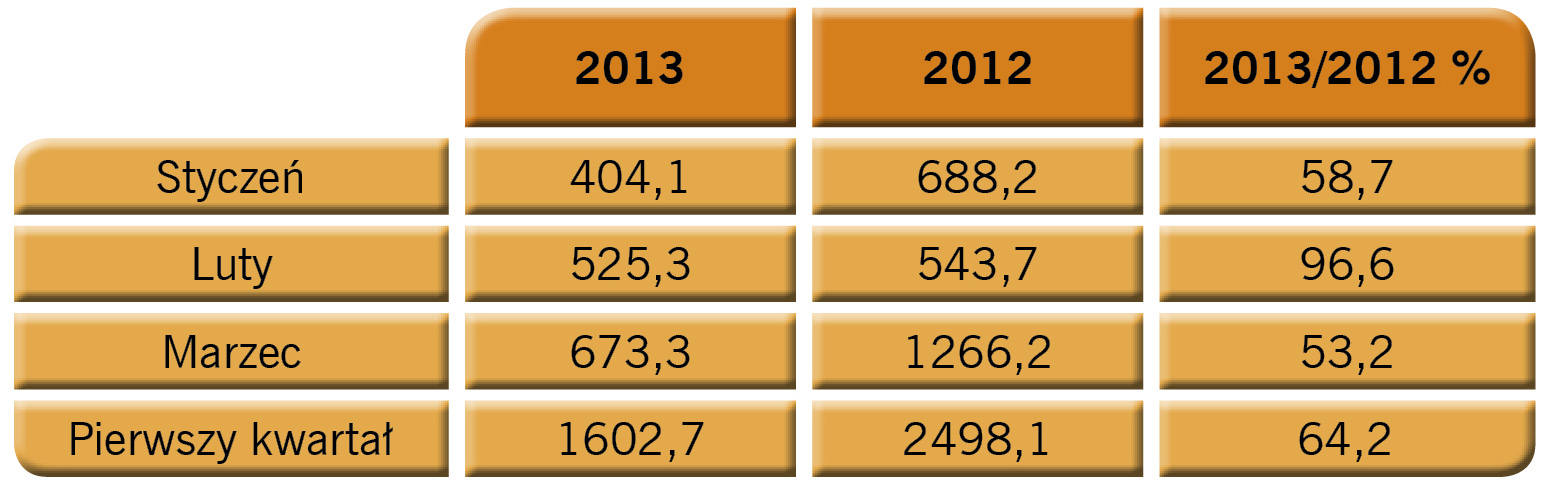

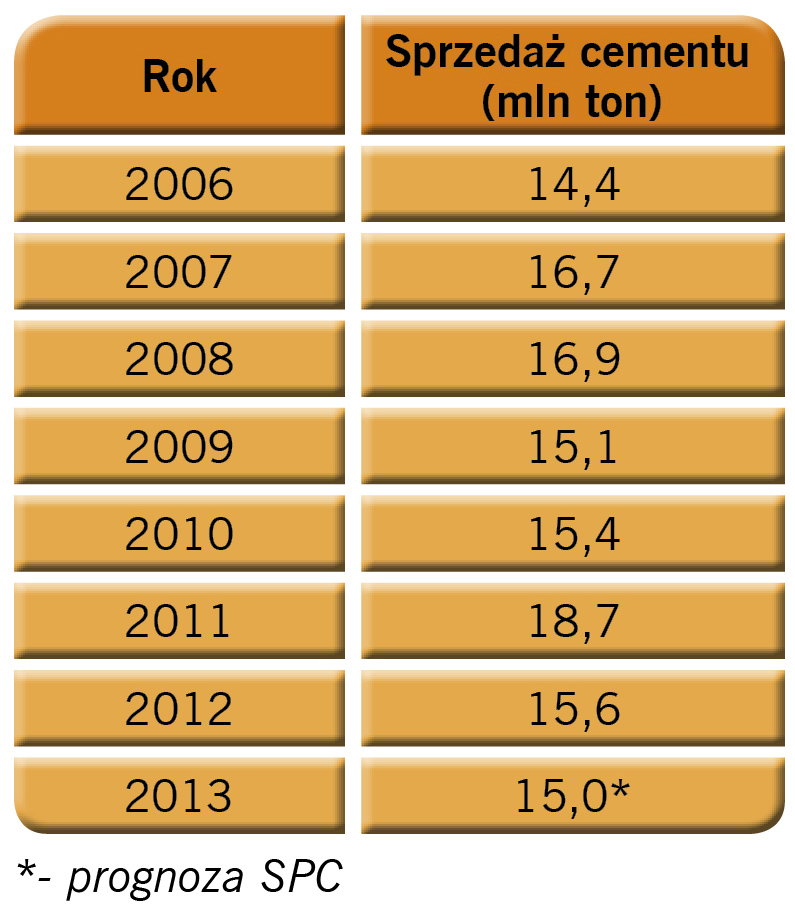

Sytuacja przemysłu cementowego w Polsce, jego przyszłość, wyniki sprzedaży cementu i prognozy 2013 r. - to najważniejsze tematy poruszane podczas konferencji prasowej Stowarzyszenia Producentów Cementu, która 9 kwietnia 2013 r. odbyła się w Warszawie.

Podczas konferencji prasowej, która odbyła się pod hasłem - "Produkujemy - budujemy lokalnie, funkcjonujemy globalnie" - na pytania dziennikarzy odpowiadali:

Leonard Palka - Przewodniczący Stowarzyszenia Producentów Cementu (Dyrektor Lafarge Kujawy)

Rudiger Kuhn - Członek Zarządu Stowarzyszenia Producentów Cementu (prezes Zarządu Cemex Polska Sp. z o.o.)

Mossy O Connor - Cement Managing Director CRH Poland

Prof. Jan Deja - Dyrektor Biura Zarządu Stowarzyszenia Producentów Cementu

Dr Bohdan Wyżnikiewicz - Ekspert Instytutu Badań nad Gospodarką Rynkową

W najbliższej dekadzie przed Polską stoi szereg wyzwań społecznych. Zaspokojenie zapotrzebowania na budownictwo mieszkaniowe oraz infrastrukturalne nie jest możliwe bez nowoczesnego i innowacyjnego przemysłu cementowego.

Przemysł cementowy w Polsce to obecnie 13 zakładów cementowych należących do 9 międzynarodowych grup cementowych. Dzięki inwestycjom przekraczającym 10 mld złotych, przeprowadzonym w minionym dwudziestoleciu, przemysł cementowy w Polsce jest jednym z najnowocześniejszych w Europie, a jego moce produkcyjne sięgają 24 mln ton cementu.

Przemysł cementowy w Polsce to ceniony pracodawca i podatnik. Łącznie z tytułu różnych opłat, podatków do kas samorządów i budżetu Państwa odprowadza od 1,5 do 1,7 mld zł rocznie. Branża cementowa daje zatrudnienie około 25 tysiącom osób.

Przemysł cementowy stanowi kręgosłup krajowej i lokalnej gospodarki. Promuje lokalną bazę przemysłową, napędza rozwój miejscowej gospodarki i wykorzystuje wykwalifikowaną kadrę. Przemysł cementowy w Polsce od lat dobrze rozumie koncepcję innowacyjności, ponieważ opracowuje uniwersalne, efektywne kosztowo i ekologicznie procesy produkcyjne i produkty.

Polska branża cementowa wykorzystuje do produkcji krajowe (lokalne) surowce kopalne i energetyczne oraz energię elektryczną. Przemysł cementowy w Polsce jest także pionierem w zagospodarowaniu surowców odpadowych. Wytworzone z nich paliwa alternatywne są wykorzystywane przy produkcji klinkieru w piecach cementowych.

Kryzys finansowy odcisnął swoje piętno na europejskim przemyśle cementowym. Obecnie ten strategiczny sektor nie osiąga odpowiedniej rentowności, bo średnia stopa zwrotu z kapitału za ostatnie cztery lata była o 3-5 procent niższa od kosztu tego kapitału. (źródło - raport BCG z 2013 r.)

Ten brak zwrotu z kapitału częściowo wynika z czynników zewnętrznych i narzuconych zobowiązań. Przedsiębiorstwa stoją w obliczu poważnych inwestycji i kosztów operacyjnych związanych z koniecznymi do spełnienia wymogami prawodawstwa ochrony środowiska w Europie. To niekorzystne położenie konkurencyjne oznacza, że przemysł ten nie może konkurować z rynkiem eksportowym, poprawić rentowności w Europie, ani podjąć działań w celu racjonalizacji mocy produkcyjnych.

Przemysł cementowy w Polsce w ostatnim okresie zrealizował szereg inwestycji w poprawę efektywności produkcji i ochronę środowiska. Nakłady inwestycyjne związane bezpośrednio z ochroną środowiska w latach 2008 - 2012 wyniosły ponad 500 mln złotych. Przemysł cementowy w Polsce w ostatnim okresie zrealizował szereg inwestycji w poprawę efektywności produkcji i ochronę środowiska. Nakłady inwestycyjne związane bezpośrednio z ochroną środowiska w latach 2008 - 2012 wyniosły ponad 500 mln złotych.

Sąsiadujące z Polską kraje nieobjęte Europejskim Systemem Handlu Emisjami nie mają żadnego interesu w ograniczaniu emisji CO2. To powoduje, że polscy producenci cementu nie są konkurencyjni na polskim rynku, ponieważ albo inwestują w technologie ograniczające emisje, albo muszą kupować uprawnienia do emisji.

Do zagrożeń można także zaliczyć znikający rynek inwestycyjny np. energetyka. Inne zagrożenia to wzrost cen nośników energii: energii elektrycznej, której udział w kosztach wynosi od 30 do 35%, węgla kamiennego (udział w kosztach paliw waha się w przedziale od 25 do 28%), a także gazu, oleju napędowego i benzyny.

Przemysł cementowy w Polsce może odegrać istotną rolę w realizacji planów modernizacyjnych np. w budowie infrastruktury komunikacyjnej, rozwoju mieszkalnictwa, projektów energetycznych i projektów związanych z ochroną środowiska. Dalsza rozbudowa infrastruktury technicznej musi być oparta na materiałach budowlanych wytwarzanych w naszym kraju.

Możliwość utrzymania lokalnego, sprawnego przemysłu cementowego w naszym kraju, zagwarantuje również bezpieczeństwo dostaw. Import cementu z krajów spoza UE może wiązać się z dużymi problemami wynikającymi z niestabilności politycznej i gospodarczej. Jeżeli wyzwań, przed jakimi stoi przemysł, nie rozwiąże się na czas, popyt będzie w przyszłości w coraz większym stopniu zaspokajany przez import.

Jeżeli inwestycje w budownictwo mogą pomóc Polsce nadrobić dystans wobec krajów "starej" Unii to utrzymanie krajowego przemysłu cementowego ma kluczowe znaczenie, ponieważ zagwarantuje lokalny łańcuch dostaw w sektorze budownictwa.

Komisja Europejska mocno akcentuje dążenie do zwiększenia udziału przemysłu w PKB Unii Europejskiej z dzisiejszego poziomu wynoszącego ok. 16% do 20% w roku 2020. Przemysł cementowy w naszym kraju powinien rozwijać się w przewidywalnych warunkach gospodarczych, przy wsparciu decydentów i stabilnych ramach prawnych. Najważniejsze obszary to:

- utrzymanie poziomu nakładów na rozbudowę polskiej infrastruktury w nowej perspektywie finansowej UE,

- konsekwentne, przewidywalne ramy prawne umożliwiające długoterminowe planowanie inwestycji, uwzględniające zagadnienia ekonomiczne, ekologiczne i socjalne,

- właściwe zachęty regulacyjne napędzające wzrost gospodarczy np. budownictwo energetyczne, mieszkalnictwo,

- zapewnienie na poziomie UE sprawiedliwych warunków gospodarowania zgodnymi z wymogami regulacyjnymi.

Źródło i zdjęcia: Stowarzyszenie Producentów Cementu