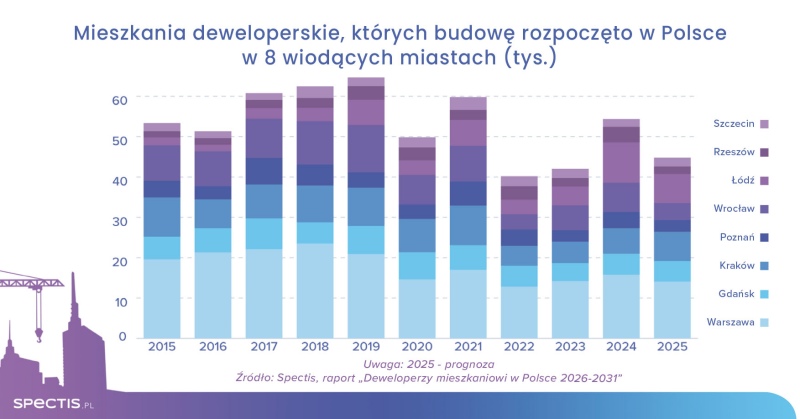

W ostatnich kilkunastu latach deweloperzy stali się główną siłą napędową polskiego budownictwa mieszkaniowego. Ich udział w nowych inwestycjach rośnie z roku na rok – od mniej niż połowy w latach 2010-2013, do prognozowanych niemal dwóch trzecich w najbliższych latach. Analiza wyników finansowych 60 największych grup deweloperskich pokazuje, że działalność deweloperska pozostaje wysoce zyskowna, nawet mimo chwilowych zawirowań na rynku. Zapotrzebowanie na nowe mieszkania w największych miastach wciąż wygląda solidnie: tylko w latach 2026-2028 segment deweloperski przeciętnie dostarczać będzie na rynek około 135 tys. mieszkań rocznie, tylko nieznacznie mniej niż w rekordowym okresie 2020-2022.

Rekordowe przychody wiodących grup deweloperskich

Jak wynika z raportu firmy badawczej Spectis „Deweloperzy mieszkaniowi w Polsce 2026-2031”, całkowite przychody 60 największych grup deweloperskich działających w Polsce wyniosły w 2024 r. blisko 29 mld zł, z czego 88% przypadło na sprzedaż w segmencie deweloperskim. Oznacza to wartość segmentu na rekordowym poziomie 25 mld zł. W oparciu o dane wstępne, analitycy Spectis szacują że w 2025 r. wartość sprzedaży wiodących deweloperów wzrosła nominalnie o 4% do ponad 26 mld zł.

Pozycję lidera rynku deweloperskiego w Polsce utrzymała grupa Dom Development, która w 2024 r. wypracowała ponad 2,9 mld zł przychodów z tytułu deweloperskiej działalności mieszkaniowej. Na kolejnych miejscach uplasowały się grupy: Develia, Atal, Murapol oraz Robyg. W 2024 r. obecność w grupie 60 największych grup deweloperskich gwarantowały skonsolidowane przychody na poziomie ponad 150 mln zł, wobec 120 mln zł rok wcześniej.

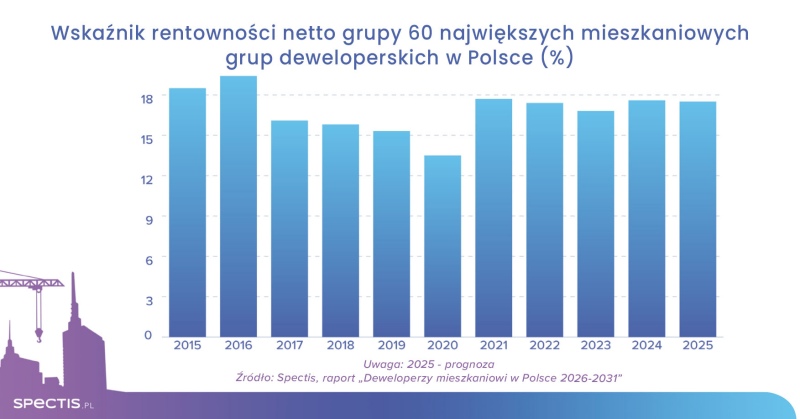

Stabilna rentowność branży deweloperskiej

Rosnącym przychodom 60 największych deweloperów towarzyszył proporcjonalny wzrost zysku netto, który w 2024 r. po raz pierwszy w historii przekroczył 5 mld zł. W latach 2021-2024 rentowność netto analizowanej grupy prezentowała się bardzo stabilnie - średniorocznie 17,4%. Analiza trendów za pierwsze trzy kwartały roku wskazuje na utrzymanie się podobnej rentowności również w 2025 r., czemu wyraźnie sprzyjała stabilizacja kosztów wykonawstwa.

ostępująca konsolidacja rynku deweloperskiego

Mimo wyzwań jakie przyniósł rok 2025 deweloperom mieszkaniowym oraz wciąż sporej niepewności panującej na rynku, dwóch dużych graczy zdecydowało się na ekspansję poprzez przejęcia. Grupa Develia sfinalizowała nabycie 100% udziałów polskiego oddziału francuskiego dewelopera Bouygues Immobilier (za ok. 280 mln zł). Natomiast w czerwcu 2025 r. wniosek do UOKiK o zgodę na przejęcie złożyła firma deweloperska Victoria Dom. Deweloper wyraził zamiar koncentracji w postaci przejęcia aktywów Grupy Budner.

Coraz bardziej odczuwalny deficyt atrakcyjnych gruntów, rosnące koszty działalności, profesjonalizacja rynku oraz problemy z sukcesją to czynniki, które mogą sprawić, że kolejne lata przyniosą intensyfikację procesu konsolidacji na polskim rynku deweloperskim.

Partnerstwa na rynku deweloperskim coraz popularniejsze

Obok przejęć lokalnych graczy, często stosowaną przez deweloperów mieszkaniowych strategią wejścia na nowym rynek lub wzmocnienia swojej pozycji są różnego rodzaju partnerstwa. Przykładem może być umowa joint venture podpisana w październiku 2025 r. przez Grupo Lar Polska i Galio Group. Zakłada ona realizację kilku projektów mieszkaniowych w Polsce obejmujących łącznie ok. 1 tys. mieszkań.

Innym ciekawym przykładem jest umowa partnerstwa publiczno-prywatnego zawarta również w październiku 2025 r. przez grupę Develia oraz Gminę Gdańsk. Na jej podstawie w ramach przedsięwzięcia „Nowy Port 2030+” zagospodarowany i zabudowany ma zostać obszar gdańskiej dzielnicy Nowy Port. Powstać ma ponad 45 budynków z ponad 1 tys. mieszkań i lokali usługowych.

Deweloperzy coraz częściej stawiają na segment PRS

Choć 2025 rok nie był łatwy dla deweloperów mieszkaniowych, wielu z nich kontynuowało zaangażowanie w rozwój segmentu PRS w Polsce. Polski rynek PRS jest wciąż na początkowym etapie rozwoju, porównując do krajów Europy Zachodniej. Jednak w ciągu ostatniej dekady widoczny był jego dynamiczny wzrost. Na koniec 2025 r. całkowite zasoby mieszkań w tym segmencie w Polsce wynosiły blisko 30 tys.

Perspektywy rynku PRS są wciąż obiecujące. Wysokie ceny mieszkań w aglomeracjach, ograniczona dostępność kredytów hipotecznych, rosnąca mobilność społeczeństwa oraz zmiana stylu życia młodych ludzi to czynniki, które mogą w najbliższych latach przyczyniać się do dalszego rozwoju tego segmentu. Z zapowiedzi deweloperów aktywnych na rynku PRS wynika, że w ciągu najbliższych pięciu lat zrealizują oni łącznie kilkadziesiąt tysięcy mieszkań na wynajem.

Źródło: Spectis