Do 2011 r. sektor ten rozwijał się wyraźnie szybciej niż polska gospodarka, co istotnie złagodziło skalę spowolnienia w czasie kryzysu. Od początku 2012 r. do trzeciego kwartału 2013 r. spadek produkcji budowlanej w infrastrukturze wyniósł blisko 40%. W nadchodzącej perspektywie finansowej UE na lata 2014-2020 znaczna część środków przeznaczona będzie na inwestycje związane z infrastrukturą, dlatego autorzy opracowania wskazują konkretne problemy na linii zamawiający - wykonawcy oraz sposoby ich rozwiązania, które mogą przywrócić sektor budowlany na ścieżkę wzrostu.

Branża na wysokich obrotach

Polska to jedyny kraj w Unii Europejskiej, który uniknął recesji w ostatnich latach. Jednym z ważnych czynników, który złagodził skalę spowolnienia gospodarczego w Polsce, był wzrost inwestycji infrastrukturalnych.

"Od 2004 do 2011 r. udział inwestycji publicznych w PKB wzrósł z 3,4% do 5,7%. Znaczną część tych inwestycji stanowiły projekty infrastrukturalne współfinansowane z funduszy UE. To przełożyło się na szybki rozwój sektora infrastrukturalnego - produkcja budowlana w tym sektorze od początku 2008 do końca 2011 r. wzrosła aż o 55,4%. Wzrost inwestycji publicznych i związana z tym rosnąca aktywność sektora infrastrukturalnego stanowiły istotną przeciwwagę dla słabnących w latach 2008-2010 inwestycji prywatnych i należały do czynników, które pozwoliły Polsce uniknąć recesji" - mówi Marek Rozkrut, Główny Ekonomista EY.

Przełomowy rok 2012

Powyższe tendencje uległy jednak gwałtownemu odwróceniu w 2012 r. W bardzo krótkim okresie - od początku 2012 r. do końca trzeciego kwartału 2013 r. - produkcja budowlana w infrastrukturze skurczyła się aż o 38,7%.

"Powodem tego spadku produkcji było gwałtowne schłodzenie rynku budowlanego polegające na ogromnym ograniczeniu liczby nowych inwestycji oraz kumulacja problemów i sporów mających źródło w kontraktach dobiegających końca" - mówi Jan Styliński, prezes Polskiego Związku Pracodawców Budownictwa.

Rentowność podsektora infrastruktury spadła w 2012 r. do -1,6% (choć we wcześniejszych latach również była relatywnie niska). W całym sektorze budowlanym istotnie wzrosła liczba i wartość kredytów zagrożonych. Przełożyło się to na spadek zaufania ze strony sektora finansowego, który znacząco ograniczył dostęp do finansowania zewnętrznego firmom budowlanym. W rezultacie w 2012 r. upadłość ogłosiło aż 218 firm budowlanych - czyli ponad dwa razy więcej niż w 2010 r. Rok 2013 nie był lepszy - bankructwo dotknęło kolejne 213 przedsiębiorstw z branży.

Źródła kryzysu w branży

Według raportu pt. "Analiza rynku infrastruktury drogowej w Polsce", jednym ze źródeł załamania w branży budowlanej mogą być mechanizmy, które towarzyszyły procesowi realizacji inwestycji publicznych w sektorze infrastruktury.

Autorzy opracowania wskazują na wiele czynników, które przyczyniły się do tej sytuacji. Wskazuje się między innymi na niedostateczną jakość dokumentacji projektowej, która jest pochodną m. in. nierównomiernego rozkładu zleceń w czasie, presji cenowej wynikającej z konkurencji

na tym rynku oraz stosowanych procedur przetargowych.

Istotnym problemem jest również praktyka w obszarze zamówień publicznych, która m. in. dopuszcza do realizacji inwestycji infrastrukturalnych podmioty bez adekwatnego potencjału wykonawczego. Do obecnej sytuacji przyczyniła się również chęć wejścia na rynek inwestycji drogowych przez podmioty do tej pory nieaktywne w tym obszarze, gotowe oferować niskie ceny za budowę dróg bez odpowiedniej wyceny ryzyka.

W połączeniu z nadmiernym przenoszeniem ryzyka realizacji inwestycji na wykonawcę, doprowadziło to do wystąpienia szeregu problemów (np. w wyniku błędów w projekcie), w tym wstrzymania inwestycji i upadłości firm budowalnych.

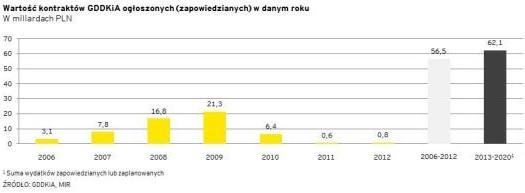

Jednym z problemów podnoszonych przez autorów raportu jest również nierównomierny harmonogram realizacji inwestycji, który skumulował inwestycje w krótkim czasie, zachęcając wykonawców do powiększenia mocy wytwórczych. Nagłe zahamowanie ogłaszania przetargów na inwestycje w 2011 i 2012 r. pozostawiło wykonawców bez nowych kontraktów do realizacji.

Ważnym problemem rynku jest również brak zaufania oraz mechanizmów umożliwiających efektywne rozstrzyganie sporów.

"Występujące naturalnie przy tego rodzaju inwestycjach problemy nie są rozstrzygane pomiędzy stronami, lecz są eskalowane i kierowane do sądów. Równocześnie brak jest publicznych informacji na temat rozmiaru roszczeń, które są przedmiotem sporów pomiędzy GDDKIA a wykonawcami. Ich rozstrzyganie może potrwać nawet dekadę, co oznacza, że rzeczywisty koszt budowy dróg i autostrad z ostatnich lat poznamy dopiero za kilka lat. Jednocześnie kwoty zamrożone w procesach sądowych obniżają wiarygodność wykonawców w instytucjach finansowych, udzielających niezbędnych dla sektora kredytów oraz gwarancji" - mówi Jacek Hryniuk, partner w EY.

Branża na wstecznym biegu

"Aby pokazać skutki problemów budownictwa, przeprowadziliśmy makroekonomiczną symulację, w której od 2012 do 2014 r. produkcja budowlana obniża się o 25%. Otrzymane wyniki zestawiliśmy z hipotetycznym scenariuszem braku kryzysu w budownictwie. Okazuje się, że kryzys w sektorze budowlanym może mieć trwały, negatywny wpływ na polską gospodarkę. Przykładowo, skumulowane dochody sektora finansów publicznych do 2025 r. mogą być łącznie aż o 186 mld PLN niższe niż w sytuacji braku załamania produkcji budowlanej" - tłumaczy Marek Rozkrut.

Szereg projektów w ramach kolejnej perspektywy finansowej UE na lata 2014-2020, stanowić będą inwestycje infrastrukturalne. Celem raportu było wskazanie tych rozwiązań, które należy pilnie i efektywnie wdrożyć w miarę możliwości przed rozpoczęciem lub na początku nowej perspektywy.

"Te kwestie, które trzeba rozwiązać systemowo to przede wszystkim: ograniczenie ryzyka realizacji inwestycji oraz jego racjonalny podział pomiędzy sponsora projektu a jego wykonawcę, usunięcie zachęt do składania ryzykownych ofert oraz stworzenie mechanizmów rozwiązywania sporów" - mówi Jan Styliński.

Jak wskazują autorzy raportu, ograniczenie ryzyka może zostać osiągnięte między innymi poprzez zwiększenie znaczenia kryterium jakości przy ocenie ofert wykonawców dokumentacji projektowej oraz wprowadzenie dodatkowej weryfikacji wykonanej dokumentacji, co powinno pozwolić na minimalizację ewentualnych błędów.

Niezbędne jest również bardziej efektywne badanie ofert składanych przez wykonawców pod kątem deklarowanego doświadczenia oraz potencjału, jakim dysponują (w szczególności, w przypadku przetargów trwających w polskich warunkach nawet do jednego roku, potencjał techniczny oraz kondycja finansowa oferenta mogą ulec zmianie). Przyczyni się to również do zwiększenia bezpieczeństwa kontraktów dla GDDKiA oraz usprawnienia realizacji planów budowy dróg w Polsce. Pożądane jest również stosowanie standardów FIDIC, które są uznanym na świecie sposobem na ustalenie podziału praw i obowiązków pomiędzy wykonawców, inżynierów kontraktu i zamawiających.

Wśród proponowanych rozwiązań autorzy raportu wskazują również przywrócenie inżynierowi kontraktu funkcji podmiotu rozstrzygającego spory przy realizacji poszczególnych inwestycji. Z kolei w celu wypracowania rozwiązań problemów o charakterze systemowym, pożądane jest utworzenie odpowiedniej instytucji, np. na poziomie ministerialnym.

Źródło i grafika: EY