W trzecim kwartale br. kontraktacja deweloperów mieszkaniowych notowanych na rynku podstawowym i Catalyst warszawskiej GPW wyraźnie przekroczyła poziom poprzedniego, zdecydowanie udanego kwartału. To może sugerować definitywny powrót koniunktury sprzedażowej do normy sprzed cyklu podwyżek stóp procentowych. Jak tłumaczą jednak eksperci portalu RynekPierwotny.pl przesilenie w kierunku kolejnej fazy ożywienia można by było uznać za dokonane, gdyby nie wątpliwości sygnalizowane przez samych deweloperów.

Rekordowa sprzedaż deweloperów giełdowych

Miniony kwartał był już drugim z kolei trzymiesięcznym okresem wyraźnej poprawy koniunktury sprzedażowej mieszkaniowego rynku pierwotnego. W normalnych warunkach można by więc było uznać, że po nieco ponad półtorarocznym okresie ostrego hamowania sprzedażowego boomu, stan koniunktury w minionym kwartale potwierdził wyraźne symptomy powrotu do normalności sprzed cyklu windowania stóp procentowych.

Tymczasem okoliczności rynkowe raczej nie skłaniają do hurraoptymizmu, sugerując raczej zachowanie pewnej ostrożności w kwestii ogłaszania faktu rynkowego przesilenia, które wydają się potwierdzać statystyki sprzedaży nowych mieszkań, nie tylko te dotyczące deweloperskich spółek giełdowych.

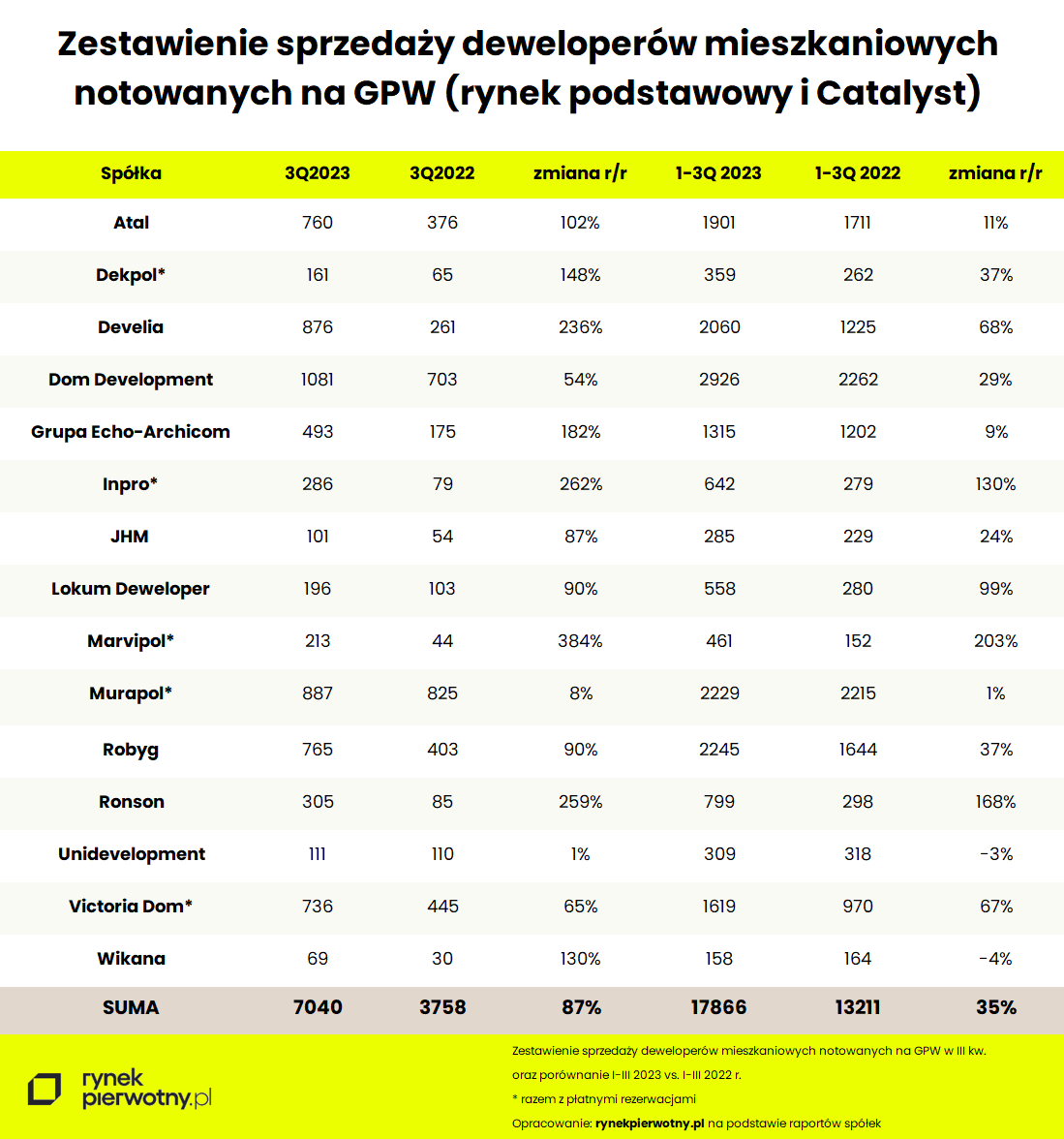

Notowana na rodzimej GPW stawka piętnastu deweloperów mieszkaniowych, w okresie od lipca do września br. znalazła nabywców na ponad 7 tys. lokali. To o 87 proc. więcej licząc rok do roku i 17 proc. w relacji kwartał do kwartału. Podobnie optymistycznie prezentuje się wynik ogółem od początku roku na poziomie niespełna 18 tys. lokali, oznaczający progres w stosunku do analogicznego okresu roku ubiegłego o ponad jedną trzecią.

Na ile udanym okresem sprzedażowym okazał się dla deweloperów giełdowych miniony kwartał, niech świadczy fakt, że w historii notowań ilość przypadków, w których ich kwartalna kontraktacja przekroczyła poziom 7 tys. lokali, można dosłownie policzyć na palcach jednej ręki. Jeśli jednak uwzględnić fakt, że w przeszłości takiej miary sprzedaż realizowała większa o kilka jednostek liczba spółek, to najprawdopodobniej III kwartał br. należy uznać za historycznie rekordowy.

Co istotne, jak zauważają eksperci portalu RynekPierwotny.pl, nie tylko cała stawka prezentowanych budowniczych mieszkań znalazła się w minionym kwartale wyraźnie „nad kreską”, ale aż w ośmiu przypadkach progres rok do roku ma wymiar trzycyfrowy, a więc liczony w setkach procent.

Tak rzadko spotykana wolta statystyk kontraktacji deweloperów niezupełnie komunikuje jednak fakt popytowej eksplozji, choć w przypadku wybranych firm był to rekordowy kwartał w historii. Wynika natomiast z dwóch czynników: z jednej strony ze zdecydowanej poprawy koniunktury sprzedażowej, osiągającej, czy wręcz pokonującej parametry z okresu boomu zastopowanego cyklem podwyżek ceny rodzimego pieniądza, z drugiej zaś z rekordowo niskiej bazy. Ostatnie dwa kwartały ubiegłego roku to bowiem czas sprzedażowej zapaści pierwotnego rynku mieszkaniowego, cofającej wyniki kontraktacji deweloperów o osiem lat, czyli aż do momentu koniunkturalnego przesilenia sprzed dekady.

Rynek na sztucznym dopalaczu

Za poprawę koniunktury sprzedażowej pierwotnego segmentu mieszkaniówki odpowiada, praktycznie na zasadzie wyłączności, program dopłat do kredytów mieszkaniowych BK2%. Już sama perspektywa jego uruchomienia od połowy roku coraz bardziej elektryzowała rynek, przyspieszając decyzje zakupowe tysięcy inwestorów indywidualnych, nabywających nowe lokale zarówno na coraz bardziej dostępny kredyt albo za gotówkę.

Z kolei od początku misji programu dopłat do kredytów mieszkaniowych do dziś liczba wniosków o BK2% osiągnęła niebezpiecznie wyśrubowany poziom 65 tys. oraz 20 tys. pozytywnych decyzji. Z tej puli zapewne istotna część wsparła statystyki sprzedażowe deweloperów mieszkaniowych, w tym prezentowaną stawkę spółek giełdowych.

Sęk w tym, że BK2% to sztuczny stymulator popytu oraz mało przewidywalny instrument wspierający okresowo rynek mieszkaniowy, windujący ceny mieszkań zarówno nowych jak i z drugiej ręki, ale co gorsza mocną drenujący rynkową ofertę. Szczególnie niepokojąco prezentuje się jej spadek na rynku pierwotnym, będący pokłosiem ograniczania produkcji mieszkań przez deweloperów.

Jak wynika z danych serwisu BIG DATA RynekPierwotny.pl, w sierpniu na dziesięciu głównych rynkach kraju na trzy sprzedane lokale deweloperzy wprowadzali tylko jedną nową ofertę. We wrześniu sytuacja uległa niewielkiej poprawie, jednak wciąż zdecydowanie utykało uzupełnianie oferty na głównych rynkach kraju: w Warszawie, Krakowie i Wrocławiu.

A to raczej nie przesądza o wejściu pierwotnego segmentu krajowej mieszkaniówki w kolejną fazę sprzedażowej prosperity. Co więcej, stawia pod sporym znakiem zapytania przyszłe wyniki kontraktacji deweloperów, z tymi notowanymi na GPW na czele.

WIG-Nieruchomości na rozdrożu

Inwestycyjna wstrzemięźliwość deweloperów, sygnalizująca ich dość ograniczony rynkowy entuzjazm, bardzo szybko znalazła swoje przełożenie na notowania giełdowych tuzów branży deweloperskiej. Po chwilowej euforii z dnia pierwszej obniżki stóp procentowych pod koniec września, indeks WIG-Nieruchomości znalazł się w odwrocie, lokując się poniżej wzrostowej rocznej linii trendu, będącej tymczasem ostatnim impulsem trwającej od 11 lat nieruchomościowej hossy. Już najbliższe tygodnie zadecydują najprawdopodobniej o dalszym kierunku notowań w segmencie spółek deweloperskich, kontynuacji długoterminowych wzrostów lub o równie prawdopodobnej dłużej ich korekcie.

Źródło: Rynek Pierwotny