Jak wynika z raportu firmy badawczej PMR "Sektor budowlany w Polsce 2017 - Analiza regionalna. Analiza rynku i prognozy rozwoju na lata 2017-2022", po spowolnieniu odnotowanym w 2016 r., w najbliższych latach oczekiwany jest stopniowy wzrost aktywności inwestycyjnej w większości polskich regionów, będący rezultatem wzmożonej realizacji projektów zarówno publicznych jak i prywatnych. Jednakże, rozkład planowanych inwestycji będzie nierównomierny i pogłębi podział na Polskę A i B.

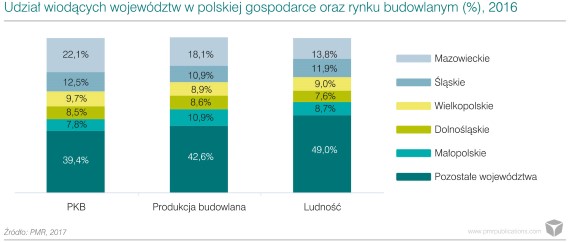

Polski rynek budowlany, podobnie jak cała gospodarka, zdominowany jest przez pięć kluczowych województw. Rokrocznie blisko 20% produkcji budowlano-montażowej realizowane jest na terenie Mazowsza, a za kolejną jedną piątą odpowiadają prace w Małopolsce i na Śląsku. Po doliczeniu udziałów Wielkopolski i Dolnego Śląska, łączny wkład w branżę budowlaną pięciu głównych regionów przekracza 57%. Co więcej, w latach 2017-2022 udział ten zbliży się do 60%.

Regionalne Programy Operacyjne kołem ratunkowym dla słabszych

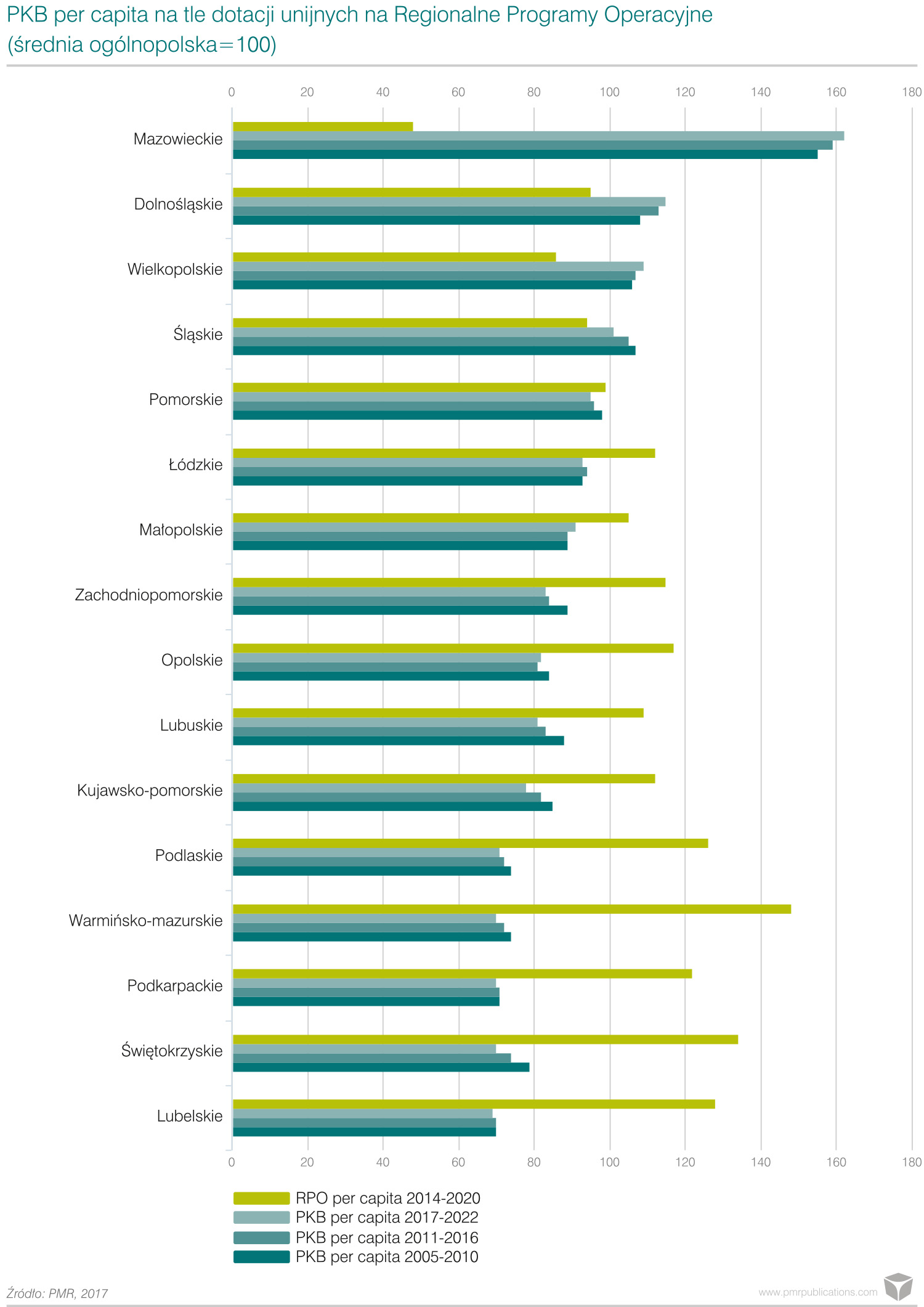

Jednym z narzędzi niwelowania różnic rozwojowych pomiędzy województwami są Regionalne Programy Operacyjne (RPO), w ramach których 16 samorządów wojewódzkich może otrzymać z unijnego budżetu na lata 2014-2020 ponad 130 mld zł, które pozwolą sfinansować projekty o łącznej wartości blisko 170 mld zł. Co ważne, ponad połowa z tej kwoty przeznaczona zostanie na projekty stricte budowlane, co daje wartość większą od całego Krajowego Programu Kolejowego.

W ramach RPO najniższe dofinansowanie w przeliczeniu na jednego mieszkańca przypada na region stołeczny (blisko 1,7 tys. zł), a najwyższe na regiony ze ściany wschodniej (ponad 4 tys. zł). Jednak pomimo większego napływu funduszy unijnych per capita do regionów uboższych, w najbliższych latach eksperci PMR prognozują dalszy wzrost nierówności pomiędzy regionami.

Jak ocenia Bartłomiej Sosna, ekspert rynku budowlanego w PMR i autor raportu, "w perspektywie najbliższych pięciu lat rozwarstwienie dochodowe w polskich regionach, mierzone poziomem PKB per capita, będzie się pogłębiać i w najlepszym wypadku dynamika tych zmian tylko nieznacznie wyhamuje. Dane historyczne pokazują bowiem, że środki unijne jedynie częściowo niwelują naturalną dywergencję poziomu rozwoju między województwami i nie są w stanie zastąpić kluczowych czynników warunkujących rozwój gospodarczy".

Inwestycyjna fala kulminacyjna zbliża się do Mazowsza

Jak wynika z analizy ponad tysiąca największych projektów z serwisu PMR Inwestycje, pod względem wartości realizowanych i planowanych inwestycji bezdyskusyjnym liderem pozostanie Mazowsze. Kluczowe inwestycje w regionie stołecznym to m.in. cztery duże bloki energetyczne (Kozienice i Płock w fazie budowy oraz Ostrołęka i Żerań w fazie przetargowej), odcinki dróg A2, S2, S7, S8 i S17, modernizacja linii kolejowych nr 7 i 8 oraz E20 i E75, kolejne odcinki II linii metra, a także liczne obiekty komercyjne, np. Varso Tower, Mennica Legacy Tower, The Warsaw Hub, Warszawa Gdańska, Roma Tower, Galeria Młociny oraz dziesiątki znaczących budynków wielomieszkaniowych.

Największe inwestycje lokowane są w Polsce A

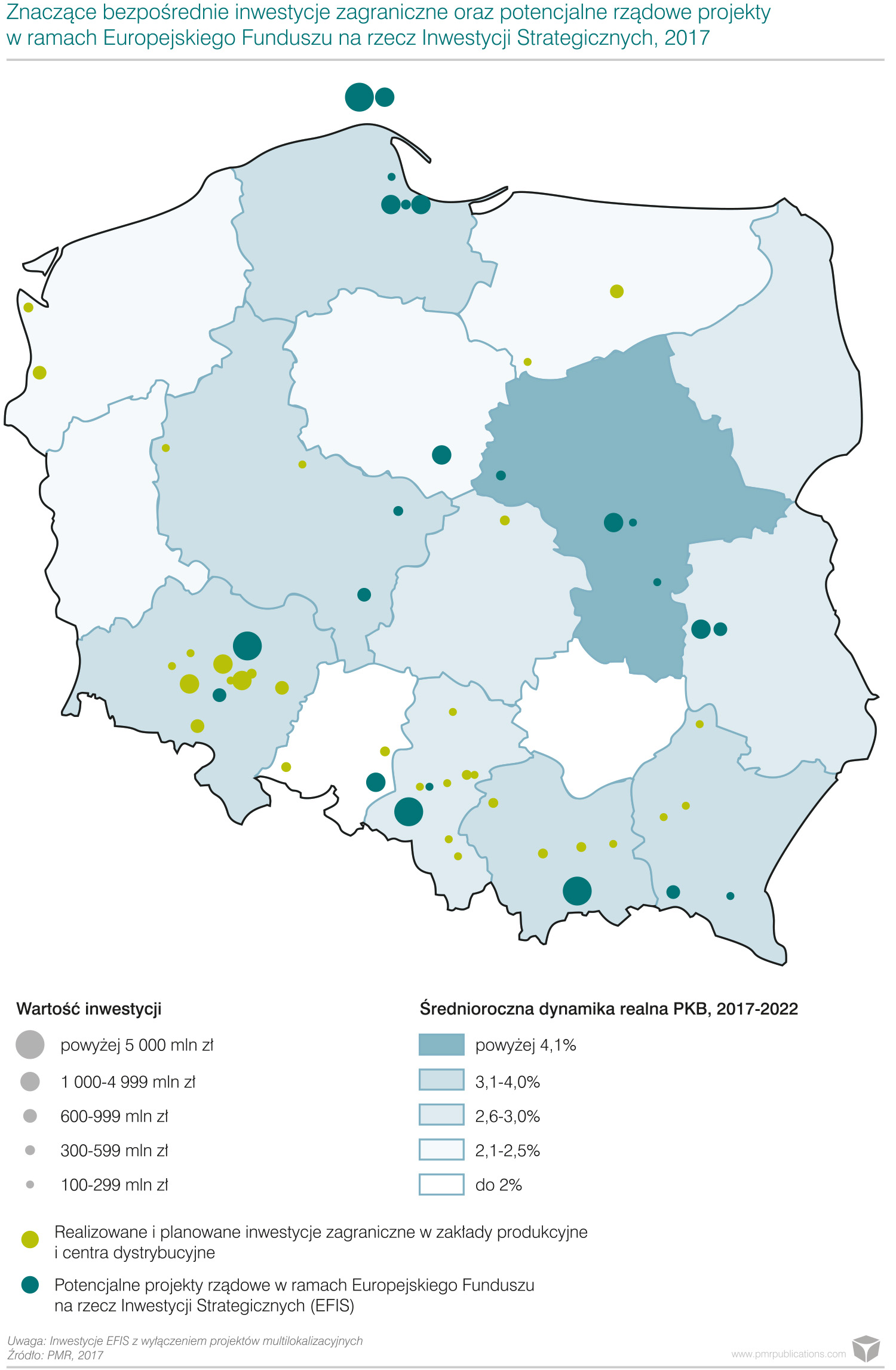

Pod względem lokalizacji realizowanych oraz planowanych największych bezpośrednich inwestycji zagranicznych, prym wiodą województwa dolnośląskie i śląskie. Flagowymi inwestycjami zagranicznymi w trakcie realizacji lub przygotowania są: fabryka silników Mercedes w Jaworze (2,15 mld zł), fabryka baterii do samochodów elektrycznych w Biskupicach Podgórnych firmy LG (1,35 mld zł) oraz zakład serwisowania i naprawy silników lotniczych Lufthansa Technik i GE Aviation w Środzie Śląskiej (1,08 mld zł).

Jednak lokowanie inwestycji w regionach rozwiniętych to domena nie tylko inwestorów prywatnych. Dysproporcje w rozwoju gospodarczym regionów pogłębić może bowiem pilotowany przez Ministerstwo Rozwoju pakiet inwestycyjny w ramach Europejskiego Funduszu na rzecz Inwestycji Strategicznych (EFIS), którego wartość wynieść może nawet kilkadziesiąt miliardów złotych.

Jak zauważa Bartłomiej Sosna: "Na liście potencjalnych inwestycji dominują projekty grup Energa, Tauron, PKN Orlen i Lotos, inwestycje hydrotechniczne na terenie Dolnego i Górnego Śląska a także Pomorza i Wielkopolski, projekty szynowe w Małopolsce i Trójmieście oraz inwestycje energetyczne na Morzu Bałtyckim".

"Także w perspektywie długoterminowej wszystkie rozważane przez rząd wielomiliardowe inwestycje planowane są na obszarze rozwiniętych gospodarczo regionów. Dotyczy to takich inwestycji jak Centralny Port Lotniczy (woj. mazowieckie), Koleje Dużych Prędkości (linia Y, przebiegająca przez woj. mazowieckie, łódzkie, wielkopolskie i dolnośląskie), czy elektrownia jądrowa (woj. pomorskie)", dodaje ekspert PMR.

W Polsce B tylko Podkarpacie z obiecującymi perspektywami

Na terenie Polski Wschodniej jedynym wybijającym się regionem, zarówno pod względem inwestycji zagranicznych, jak i prognoz makroekonomicznych, jest Podkarpacie. Jest to rezultat wcześniejszych dużych inwestycji infrastrukturalnych (np. przyciągająca liczne inwestycje przemysłowe autostrada A4), stosunkowo dobrych prognoz demograficznych, a także postępującej specjalizacji regionu w wąskim obszarze gospodarki, jakim jest sektor lotniczy.

Pewną szansą na szybszy rozwój słabszych województw, ale raczej dopiero po 2020 r., mogą być działania oraz zapowiedzi rządowe, mające na celu przeniesienie środka ciężkości inwestycji infrastrukturalnych na wschodnią część kraju. Początki takiej strategii dostrzegalne są już w segmencie drogowym oraz kolejowym. Znaczącym bodźcem rozwojowym dla województw ze ściany wschodniej mogłoby być ożywienie gospodarcze za wschodnią granicą Polski. Jednak, póki co, jest ono mało realne.

Niniejsza informacja prasowa została przygotowana na podstawie danych zawartych w najnowszym raporcie firmy PMR pt. Sektor budowlany w Polsce 2017 - Analiza regionalna.

Bartłomiej Sosna

Główny ekspert rynku budowlanego, PMR